ESCRIBE: JORGE MANCO ZACONETTI (Consultor e Investigador UNMSM)

Con el nuevo

gobierno, siendo Presidente del Consejo de Ministros el señor Salomón Lerner,

Ministro de Energía y Minas (MEM), el Ing. Carlos Herrera Descalzi y Ministro

de Economía y Finanzas (MEF) Luis Castilla en el tercer trimestre del 2011 se

modificó la ley de regalías mineras promulgada en el 2004 que tenía como base

de determinación la aplicación de hasta un 3% sobre el valor de los

concentrados y/o su equivalente por ventas superiores a los 120 millones de

dólares anuales por una nueva regalía aplicada sobre el margen de la utilidad

operativa, rubro que está sujeta a una serie de deducciones.

Adicionalmente se

aplicaron nuevos impuestos también a partir de octubre del 2011, como el

impuesto extraordinario a la minería y el llamado “gravamen especial a la

minería” para las empresas con contratos de estabilidad jurídica y tributaria

vigentes. Se sostuvo en ese entonces que la vieja regalía aplicada sobre el

valor de producción resultaba regresiva, y que por el contrario había que

promocionar los nuevos proyectos mineros por los importantes volúmenes de

inversión comprometidos.

Así, en su última

presentación en el Congreso de la República del 3 de mayo último el ministro de

Economía y Finanzas, con bombos y platillos ha presentado como un logro los

resultados obtenidos en los quince meses transcurridos de la vigencia del

“nuevo marco tributario minero amigable”. Según él se ha recaudado oficialmente

en total la cifra de S/ 2,731 millones de nuevos soles, que si bien no se han

alcanzado los S/ 3,000 millones de nuevos soles estimados originalmente, ello

resulta explicable por la caída de los precios de los metales a nivel

internacional y a una menor producción interna.

¿Cuánto de cierto

tiene esta afirmación del Ministro de Economía y Finanzas? En verdad, el

ministro ha sorprendido por decir lo menos a los parlamentarios pues no ha

presentado la película completa. Esto hubiera significado un mayor realismo en

las cifras. Para empezar debiera tomarse en consideración solamente los

resultados al 2012.

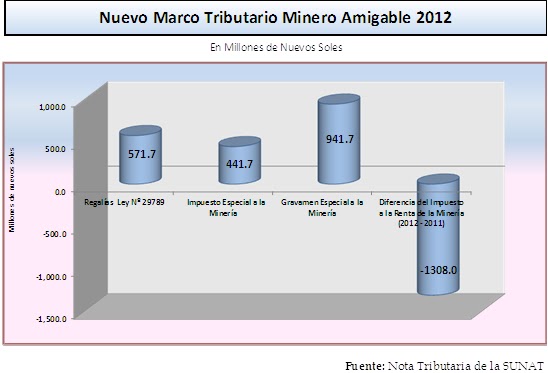

Así, por la nueva

regalía minera aplicada sobre el margen de la utilidad operativa, ley 29789 se

han obtenido S/ 571.6 millones de nuevos soles, por el impuesto especial a la

minería S/441.6 millones y por el gravamen minero S/941.6 millones de nuevos

soles, lo que hace un total de S/1,954.9 millones de nuevos soles, montos

lejanos a los S/ 2,731 millones expuesto por el MEF, a menos que el año tributario

tenga ahora quince meses en lugar de los doce.

En segundo lugar, el

ministro del MEF no les ha dicho a los congresistas que tanto la nueva regalía,

como el impuesto extraordinario a la minería como el llamado gravamen especial

a la minería, son considerados “gastos deducibles” de la utilidad imponible que

sirve de base para la aplicación de la participación del 8% de los trabajadores

en las utilidades, y antes de la determinación del 30% del impuesto a la renta.

Así, entre el 2011 y

el 2012 el impuesto a la renta abonado por la actividad minera ha disminuido en

S/ 1,308 millones de soles, por lo tanto se podría decir que lo realmente

nuevo recaudado sería la diferencia entre los 1,954.9 millones recaudados por

los diversos impuestos (nueva regalía, impuesto extraordinario y gravamen en el

2012) menos la disminución del impuesto

a la renta del sector minero entre el ejercicio 2011 en relación a lo obtenido

en el 2012 ( S/ 7,764.4 millones menos S/ 6,456.4 millones de nuevos soles,

según Nota Semanal SUNAT)

Por ello, el efecto

combinado del nuevo marco tributario minero amigable, nuevas regalías, impuesto

extraordinario y gravamen minero al 2012 se debe completar con sus efectos en

el impuesto a la renta recaudado abonado por las empresas mineras. Por tanto el

efecto neto, es decir, lo efectivamente nuevo recaudado, es un monto mucho

menor que no supera los S/647 millones de nuevos soles (S/ 1,954.995-S/

1,307.013), el cual se puede observar en el recuadro respectivo.

Evidentemente una

disminución del impuesto a la renta proveniente de la actividad minera del

orden de los S/ 1,307 millones de nuevos soles significa una variación negativa

del 17% que afectará el canon minero que perciben las regiones mineras. Ello

significaría que el canon minero próximo por distribuir caería en no menos de

S/ 653 millones de nuevos soles.

SE CAE EL CANON MINERO JUNIO 2013/MAYO 2014

Siempre hemos

consideramos que el canon minero no constituye un real canon pues su fuente es

el impuesto a la renta, es decir una renta derivada, que está sujeta a una

serie de deducciones producto de las partidas que componen el costo de venta,

los gastos de venta y administrativos, gastos financieros más los diversos beneficios

tributarios que reducen la utilidad imponible.

Con esta lógica se

afectan: la recaudación del impuesto a la renta, la participación de los

trabajadores en las utilidades, los remanentes no distribuidos a los

trabajadores de las utilidades transferidos a los gobiernos regionales para inversión

regional (Ancash, Arequipa, Tacna, Moquegua,

etc), como también se perjudican los ingresos de Fondoempleo organismo

público dependiente del Ministerio de Trabajo y Promoción del Empleo.

Al depender el

impuesto a la renta abonado por las empresas mineras y aplicarse una serie de

deducciones propias de las partidas que conforman el costo de ventas, de los

gastos de venta y administrativos como de los gastos financieros, existe un

amplio campo de autonomía para la sobrevaluación de costos, la puesta en

práctica de las políticas de precios de transferencia en las relaciones entre

la matriz con empresas vinculadas, la tercerización de servicios con empresas

vinculadas, la depreciación de maquinaria de segundo uso etc.

En especial destacan

las depreciaciones y amortizaciones que se cargan al costo de ventas, los

servicios de terceros, las relaciones entre matriz y filiales pues las

principales empresas mineras comprometen de manera anticipada la producción y

los ingresos por ventas manejando las diferencias de precios de los metales con

arbitrariedad, interesadas políticas de

precios de transferencias con las empresas vinculadas.

Por ello,

consideramos que las nuevas regalías mineras, el impuesto extraordinario y el

gravamen minero al tener el carácter de deducibles

por ser consideradas “gasto tributario”, se disminuye la utilidad imponible que afecta la caja fiscal

pues se perciben menores ingresos por impuesto a la renta y de pasada el canon

minero resulta disminuido, como también la participación de los trabajadores en

las utilidades.

En

este punto se debiera reconocer la incoherencia en el tiempo de la plataforma

de “Gana Perú” con su propuesta de la “gran transformación” y de la “hoja de

ruta” con el nuevo marco tributario minero que en la realidad constituyen

decisiones fallidas respecto a la necesidad de incrementar la participación del

Estado en la riqueza minera, pues por un lado las empresas abonan las regalías,

el impuesto extraordinario y el gravamen minero pero por otro lado estas

partidas se deducen disminuyendo la utilidad imponible.

Esta

realidad se agravará con el término de la bonanza de los precios de los metales

a nivel internacional, el menor crecimiento de la economía China, la

postergación de los nuevos proyectos mineros y los mayores conflictos sociales

que se avecinan ante los menores montos del canon minero por distribuir. En

resumen, se repetirían los ciclos económicos de la historia económica en el

Perú, que se reducen como diría Jorge

Basadre en la frase, el “país de las oportunidades perdidas”

No hay comentarios.:

Publicar un comentario